Страхование жизни в США — Зачем оно нужно и как работает ?

Разберёмся, зачем вообще нужен полис жизни, как его «читает» страховая, какие бывают типы (Term, Whole, Universal, Final Expense), кого защищает, выплата и как понять свой реальный объём покрытия.

1) Что такое страхование жизни и кто получает деньги

Страхование жизни (life insurance) — это договор, по которому страховая компания выплачивает заранее оговорённую сумму (death benefit) твоим получателям (beneficiaries), если с тобой случится непоправимое в срок действия полиса. Деньги приходят непосредственно получателям, как правило, вне наследственной массы и без налогов (в типовых случаях). Их можно направить на ипотеку, учебу детей, долги, ритуальные расходы и поддержание привычного уровня жизни семьи.

- Policy Owner — владелец полиса: человек, который платит взносы (premium) и управляет полисом.

- Insured — застрахованный: от его жизни зависит выплата.

- Beneficiary — получатель(и) выплаты: можно указать одного или нескольких, с долями.

2) Почему полис жизни нужен даже «здоровым и молодым»

Самая частая ошибка — откладывать покупку «на потом». Премия рассчитывается из возраста и здоровья на момент оформления. Чем моложе и здоровее, тем дешевле полис при той же сумме покрытия. Вот зачем он нужен заранее:

- Защита дохода семьи. Смерть кормильца — это потеря 5–10 годовых доходов. Полис перекрывает этот разрыв.

- Ипотека и крупные долги. Выплата погашает остаток по mortgage/loan и спасает дом семьи.

- Дети и образование. Закладывается фонд на колледж/университет.

- Семейный бизнес. Полис выступает «подушкой» для выкупа доли, выплат партнёрам, сохранения сотрудников.

- Иммиграция и релокация. Новая страна — новые расходы; полис снижает стресс и даёт финансовый план «B».

3) Базовые термины, чтобы понимать условия

| Термин | Что значит | Зачем важно |

|---|---|---|

| Death Benefit | Сумма выплаты получателям при наступлении страхового случая | Подбирается как 7–12× годовой доход, либо сумма долгов + расходы семьи на 5–10 лет |

| Premium | Твоё регулярное «взнос/платёж» — ежемесячный или годовой | Фиксируется на весь срок у Term; у постоянных полисов может меняться |

| Term | Срок действия (например, 10 или 20 лет) | Пока полис активен и оплачивается — действует покрытие |

| Underwriting | Оценка здоровья/рисков (анкеты, MIB, иногда медосмотр) | Определяет допуск, цену и возможные исключения |

| Riders | Доп. опции: ускоренная выплата (accelerated), несчастный случай и др. | Дают гибкость и расширяют сценарии защиты |

4) Какие бывают виды страховки жизни

4.1. Term Life (срочная)

Term — покрытие на фиксированный срок: 10/15/20/30 лет. Это «чистая защита»: максимальная выплата за минимальные деньги. Если срок закончился и страховой случай не произошёл, полис просто истекает (без накоплений).

- Плюсы: самая низкая цена за высокий death benefit; легко планировать бюджет; отлично закрывает ипотеку/детей.

- Минусы: нет накопительной стоимости; при продлении в будущем цена будет выше (старше возраст).

4.2. Whole Life (пожизненная с накоплением)

Действует всю жизнь при оплате взносов; в полисе растёт cash value (накопительная стоимость). Подходит для наследственного планирования, ритуальных расходов, долгосрочной капитализации.

- Плюсы: пожизненное покрытие; кэш-вэлью можно занимать/использовать.

- Минусы: дорогая премия; для той же суммы выплаты стоит в 5–10 раз дороже Term.

4.3. Universal Life (UL / IUL / GUL)

Гибкая «постоянная» страховка: можно варьировать премии и death benefit; есть варианты с привязкой к индексам (IUL). Подходит тем, кто хочет долгосрочную защиту + потенциал роста кэш-вэлью.

4.4. Final Expense / Burial Insurance

Малые покрытия (обычно $5k–$25k) для покрытия ритуальных расходов. Минимальный underwriting, часто без медосмотра. Дороже в пересчёте на $1 страховой суммы, но простая и доступная.

5) Как понять «сколько мне надо покрытия»

Есть несколько рабочих методик. Лучшая — сочетать две:

- Правило кратности дохода: 7–12× годовой чистый доход.

- DIME-метод: Debt + Income (5–10 лет) + Mortgage + Education (дети).

Пример: совместный доход семьи $85 000/год, ипотека остаток $220 000, дети 7 и 11 лет (на образование — $80 000). Минимальный диапазон death benefit: 7×85 000=$595 000; при DIME: долги (0) + доход (5 лет = $425 000) + ипотека ($220 000) + образование ($80 000) = $725 000. Выбирают ближайшую сумму, которую реально тянуть по бюджету. Для Life SafeGuard (диапазон на твоём скрине $25k–$200k) — это скорее «закрытие критичных расходов» или «вторая линия защиты рядом с основным полисом»; подробнее разберём в Части 2.

6) Что влияет на цену полиса (почему один платит $5.92/мес, а другой — $29)

- Возраст на дату оформления. Каждый год ожидания = ощутимый рост премии.

- Класс здоровья. Non-smoker vs Smoker; ИМТ; хронические диагнозы; семейная история.

- Сумма покрытия и срок. $25k на 10 лет заметно дешевле, чем $200k на 20 лет.

- Райдеры и опции. Ускоренная выплата при критических состояниях, несчастный случай и др. увеличивают премию.

- Профессия и хобби. Высокий риск (альпинизм, пилотирование, скалолазание) — возможны надбавки.

7) Типичные заблуждения и как их избежать

- «Мне пока рано». Наоборот: именно пока рано — дешевле всего. Полис покупают здоровыми.

- «Возврата нет — значит невыгодно». Term — это чистая защита дохода, как пожарная сигнализация. Ценность не в «возврате», а в гарантии крупной выплаты семье.

- «Рабочего страховочного бенефита достаточно». Group Life от работодателя редко покрывает больше 1–2× зарплаты и не переносится при смене работы.

- «Лучше подкоплю сам/а». Сбережения растут медленно; неожиданный риск может опередить накопления на годы.

8) Когда Term лучше, чем Whole/Universal — и наоборот

| Ситуация | Лучший выбор | Почему |

|---|---|---|

| Молодая семья, ипотека, дети | Term (10–30 лет) | Максимум покрытия при минимальной цене; срок = время финансовой нагрузки |

| Наследственное планирование, пожизненный капитал | Whole / UL | Пожизненная защита + кэш-вэлью для наследия и ликвидности |

| Закрыть ритуальные расходы, без сложного андеррайтинга | Final Expense | Малые суммы быстро, иногда без медосмотра |

| Нужна «дешёвая вторая линия» к основному полису | Term (например, Life SafeGuard $25k–$200k) | Точечно закрыть ипотечный хвост/долги/семейный резерв |

9) Как выглядит путь клиента от идеи до полиса

- Определяем цель и сумму (правило кратности дохода / DIME).

- Выбираем тип (в нашей серии — акцент на Term: Life SafeGuard).

- Подбираем срок (10 или 20 лет) под горизонт долгов и планов семьи.

- Андеррайтинг: анкета, вопросы о здоровье/привычках; иногда — e-medical records; обычно без сложного медосмотра в диапазоне $25k–$200k.

- Оплата и выпуск полиса: электронная подпись, банковская карта/ACH, дата вступления.

- Назначение получателей (основные/резервные), хранение копии полиса в надёжном месте.

10) «А если…?» — ответы на частые вопросы

- Можно ли повысить сумму позже? Обычно да — но по новой оценке здоровья и возраста. Лучше закладывать нужную сумму сразу (или разбить на 2 параллельных полиса).

- Если пропущу платёж? Есть льготный период (grace period). Важно восстановить полис вовремя, чтобы не потерять покрытие.

- Налоги? В типовых случаях выплата по смерти не облагается налогом для получателей. Исключения — крупные наследственные кейсы и специфические структуры владения

- Если перееду в другой штат? Полис остаётся действующим; сообщи компании новый адрес/банк.

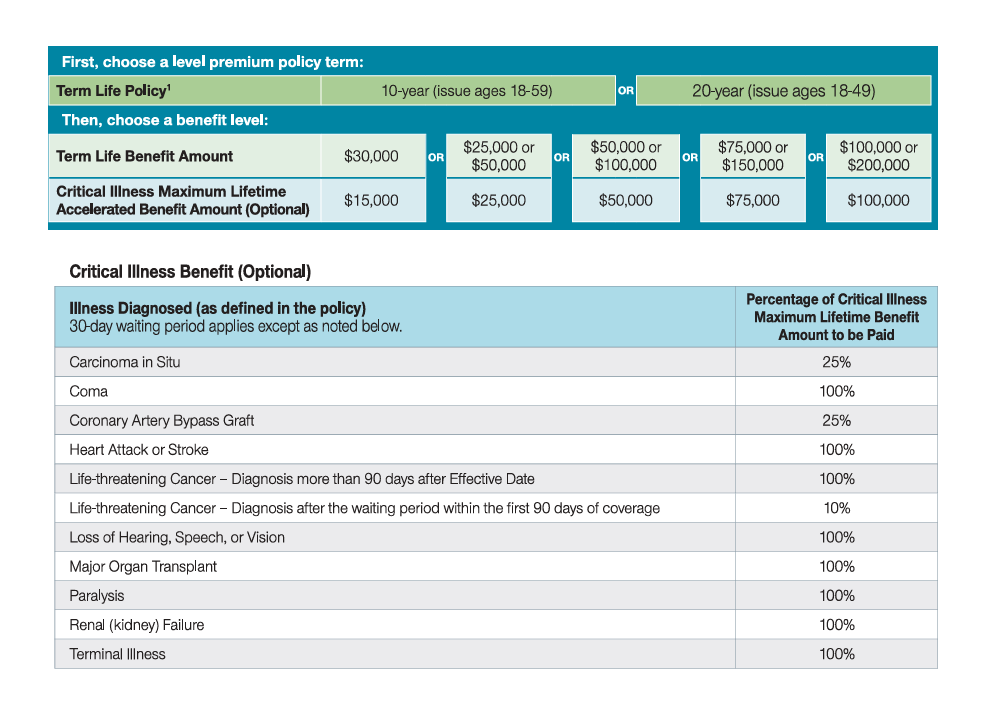

Life SafeGuard от UnitedHealth / Golden Rule Insurance Company

Life SafeGuard Term Life Insurance — это простая и доступная программа срочного страхования жизни (Term Life) на 10 или 20 лет, предназначенная для тех, кто хочет защитить близких без сложных медицинских процедур и без высоких ежемесячных платежей.

Полис создан компанией UnitedHealthOne и выпускается через Golden Rule Insurance Company — лицензированного страховщика, входящего в группу UnitedHealth Group (одного из крупнейших в США).

1️⃣ Основная идея Life SafeGuard

Цель — дать человеку возможность быстро и онлайн оформить полис Term Life без глубокого медосмотра и с фиксированной ценой на весь срок 10 или 20 лет.

Страховая выплата (Death Benefit) выплачивается полностью указанным бенефициарам, если застрахованный умирает в период действия полиса.

| Параметр | Life SafeGuard Term Life Insurance |

|---|---|

| Тип страховки | Term Life (срочная на 10 или 20 лет) |

| Суммы покрытия | от $25,000 до $200,000 (шагами по $25k) |

| Возраст оформления | 18 – 64 года |

| Покрываемый возраст | до 74 лет (при 20-летнем сроке) |

| Ежемесячный платёж | от $5.92 до $49+ в зависимости от возраста и суммы |

| Медосмотр | Не требуется в большинстве штатов (анкета о здоровье) |

| Компания | UnitedHealth / Golden Rule Insurance Company |

| Выплата (benefit) | Единовременная сумма наличными бенефициарам |

2️⃣ Варианты срока — 10 или 20 лет

- 10 лет — оптимален для временной ипотеки, малых детей или долгов на несколько лет.

- 20 лет — для молодых семей и людей, хотящих покрыть весь период до совершеннолетия детей или до пенсии.

3️⃣ Примеры стоимости

| Возраст | Срок | Сумма покрытия | Примерная цена в месяц* |

|---|---|---|---|

| 25 лет, non-smoker | 10 лет | $25,000 | $5.92 |

| 35 лет, non-smoker | 20 лет | $100,000 | $14.80 |

| 45 лет, non-smoker | 20 лет | $150,000 | $26.40 |

| 55 лет, smoker | 10 лет | $50,000 | $31.90 |

| 60 лет, non-smoker | 10 лет | $25,000 | $17.50 |

4️⃣ Почему этот полис так популярен

- ✅ Оформляется полностью онлайн — без агентов и бумажных анкет.

- ✅ Без медосмотра (в большинстве штатов) — достаточно анкеты о здоровье.

- ✅ Мгновенное одобрение (Instant Decision) в 90 % заявок.

- ✅ Фиксированная ставка на 10 или 20 лет.

- ✅ Лицензия в 47 штатах, включая Флориду, Техас, Иллинойс, Огайо, Нью-Йорк (в некоторых — через партнёров).

- ✅ Стабильный бренд UnitedHealth — гарантия выплаты и репутация крупнейшего страхового группы США.

5️⃣ Для кого создан Life SafeGuard

- 🧍♂️ Молодые работающие (25–40 лет) — нужна бюджетная защита на 10–20 лет при ипотеке.

- 👩👧👦 Родители — покрыть расходы на детей до совершеннолетия.

- 👵 Пары 45–60 лет — закрыть остаток ипотеки и обеспечить супруга.

- 🧳 Иммигранты и самозанятые — где нет корпоративного страхования от работодателя.

- 💼 Малый бизнес — временно страхуют партнёра или ключевого сотрудника.

6️⃣ Дополнительные опции и райдеры

- Accelerated Death Benefit Rider — выплата до 50 % суммы, если диагностировано неизлечимое заболевание (terminal illness).

- Accidental Death Benefit Rider — доплата в случае смерти в результате несчастного случая.

- Child Protection Rider — дополнительное покрытие детей (до $10,000).

- Waiver of Premium — освобождение от взносов при инвалидности.

страхование жизни в сша

7️⃣ Как оформить онлайн Страхование жизни в США

- Заполнить краткую анкету о здоровье и контактах (2–3 минуты).

- Выбрать сумму ($25k – $200k) и срок (10 или 20 лет).

- Система рассчитывает ставку и выдаёт одобрение Instant Decision.

- Подписать электронно и оплатить банковской картой или ACH.

- Полис вступает в силу с даты первого платежа.

8️⃣ Как выплачиваются деньги при страховом случае

- Бенефициары (указанные в полисе) отправляют заявление и свидетельство о смерти.

- Golden Rule Insurance Company рассматривает заявку в течение 7–14 дней.

- Выплата производится чеком или прямым переводом на счёт бенефициара.

- Налоги на выплату не начисляются (в типовых случаях).

9️⃣ Преимущества Life SafeGuard по сравнению с другими компаниями

| Компания | Возраст/Сумма | Медосмотр | Мин. цена в мес. |

|---|---|---|---|

| UnitedHealthOne (Life SafeGuard) | 18–64 / $25k–$200k | Нет (анкета) | $5.92 |

| MetLife Simplified Term | 18–60 / $50k+ | Иногда медосмотр | $10–$15 |

| AIG Guaranteed Issue | 50–80 / $5k–$25k | Нет | $18–$30 |

| Prudential Term Essential | 18–65 / $100k+ | Да (медосмотр) | $12+ |

📈 Life SafeGuard занимает нишу между «дешёвым Term» и «пожизненными полисами» — идеален как второй полис для ипотеки, детей или самозанятых.

Как выбрать срок и сумму покрытия по Life SafeGuard

В этой части разберём, как определить идеальную сумму покрытия, срок действия и как вписать полис в бюджет.

На примере Life SafeGuard от UnitedHealthOne / Golden Rule Insurance покажем, почему программа подходит почти каждому — от молодых родителей до самозанятых и пенсионеров.

1️⃣ Как выбрать срок страхования — 10 или 20 лет

Срок полиса должен соответствовать вашим финансовым обязательствам. Правильный выбор срока гарантирует, что выплата будет актуальной именно тогда, когда семья больше всего нуждается в защите.

| Срок | Кому подходит | Преимущества | Особенности |

|---|---|---|---|

| 10 лет | Люди с остатком по ипотеке или долгом на 5–10 лет | Низкая цена, быстрая окупаемость, гибкость | Хороший вариант для «второго» полиса или покрытия короткого риска |

| 20 лет | Семьи с детьми до 10 лет, молодые пары, предприниматели | Долгая защита, фиксированная ставка, защита до зрелого возраста | Чуть дороже, но полностью покрывает период воспитания детей и выплат по кредитам |

2️⃣ Как рассчитать сумму покрытия

Универсальное правило: сумма страхования жизни должна быть 7–12 раз выше вашего годового дохода.

Также учитывайте ипотеку, кредиты, образование детей и расходы семьи на 5–10 лет.

Формула «4D»: Debt + Daily Life + Dependents + Dreams

- Debt — долги (ипотека, авто, кредиты)

- Daily Life — расходы семьи на 5 лет (еда, жильё, медицина)

- Dependents — дети и иждивенцы (обучение, уход)

- Dreams — цели: образование, переезд, бизнес

Сумма покрытия = Debt + (ежегодный доход × 7) + расходы на образование + резерв.

Например: доход $60,000, ипотека $180,000, обучение детей $60,000 → покрытие $660,000.

Можно распределить: $200k в основном полисе, $100k через Life SafeGuard как дополнительный «щит».

3️⃣ Пример расчёта бюджета

| Возраст | Сумма покрытия | Срок | Ежемесячная цена* | Доля от дохода |

|---|---|---|---|---|

| 28 лет | $50,000 | 10 лет | $8.60 | 0.3% |

| 35 лет | $100,000 | 20 лет | $14.80 | 0.4% |

| 45 лет | $150,000 | 20 лет | $26.40 | 0.6% |

| 55 лет | $50,000 | 10 лет | $31.90 | 0.8% |

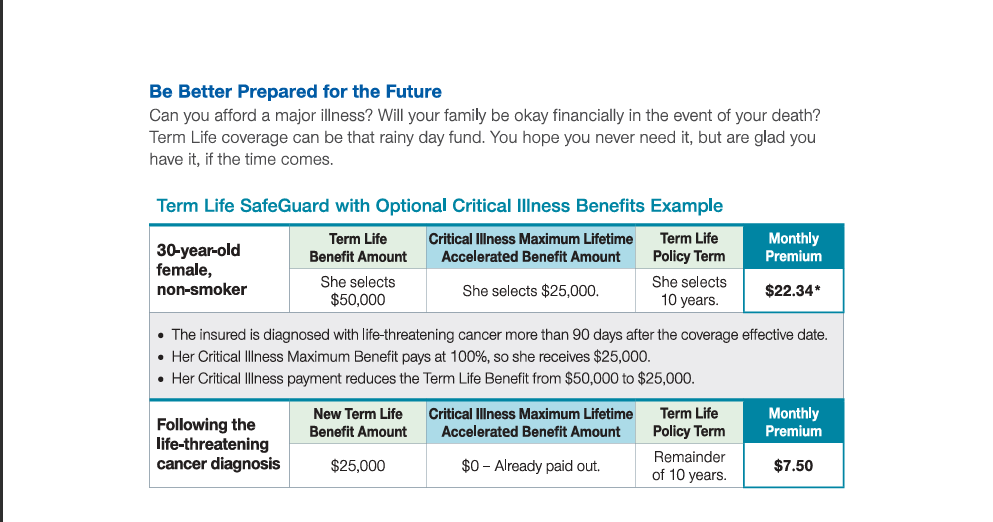

4️⃣ Реальные жизненные случаи

Сценарий 1: Молодая семья с ипотекой

Дима и Марина — 30 и 27 лет, ребёнку 2 года. Ипотека $180,000 на 15 лет.

Оформили два полиса Life SafeGuard по $100,000 на 20 лет.

Платят около $15 в месяц каждый — меньше, чем кофе на двоих, но защита семьи уже $200,000.

Сценарий 2: Родители взрослых детей

Анна, 55 лет, дети выросли, но осталась ипотека $40,000.

Берёт полис Life SafeGuard на $50,000 на 10 лет за $29 в месяц — перекрывает долг и ритуальные расходы.

Сценарий 3: Самозанятый фрилансер

Игорь, 38 лет, работает сам, доход нестабильный.

Покупает Life SafeGuard на $75,000 за $12.70/мес.

Защищает семью от долгов и покрывает временные расходы в случае непредвиденной ситуации.

5️⃣ Почему Life SafeGuard подходит для второго полиса

- Можно иметь его дополнительно к корпоративному страхованию — без конфликта интересов.

- При увольнении с работы корпоративное страхование исчезает — Life SafeGuard остаётся с вами.

- Можно оформить онлайн за 15 минут без врачей.

- Гибкий диапазон сумм: от $25,000 до $200,000.

6️⃣ Что делать по окончании срока

- Можно продлить полис (reapply) — но цена будет пересчитана по новому возрасту.

- Можно конвертировать в пожизненный полис (Whole Life) у некоторых партнёров UnitedHealth.

- Или оформить новый Term Life на следующий период.

Life SafeGuard — ответы на частые вопросы

Мы собрали самые частые вопросы, которые клиенты задают при оформлении или обслуживании страховки жизни от UnitedHealthOne / Golden Rule Insurance Company.

Эти ответы помогут вам избежать ошибок и понять, как именно работает полис Life SafeGuard в США.

❓1. Нужен ли медицинский осмотр для оформления?

Нет. Для сумм до $200,000 медосмотр не требуется.

Страховая компания проводит simplified underwriting — вы заполняете анкету здоровья с базовыми вопросами, и решение выносится мгновенно (Instant Decision).

❓2. Что будет, если пропустить оплату?

Есть льготный период (grace period) — обычно 30–31 день.

Если платёж не поступил в срок, полис временно приостанавливается, но может быть восстановлен без повторного оформления, если оплата внесена вовремя.

После 60 дней невыплат полис аннулируется.

❓3. Можно ли повысить или понизить сумму покрытия?

Да, можно. Для увеличения суммы страхового покрытия потребуется подать обновлённую анкету здоровья.

Уменьшение возможно без дополнительных условий — достаточно уведомить страховую компанию.

Также можно оформить второй полис Life SafeGuard параллельно, если нужна дополнительная сумма.

❓4. Как быстро приходит выплата при смерти застрахованного?

Выплаты производятся быстро — в среднем от 7 до 14 рабочих дней после получения документов (заявление, свидетельство о смерти, копия полиса).

Деньги перечисляются напрямую бенефициарам чеком или банковским переводом, без налогов (в типичных случаях).

❓5. Что, если переехать в другой штат?

Полис Life SafeGuard действует по всей территории США.

Нужно лишь уведомить страховую о смене адреса и платёжных реквизитов.

Ваши условия, сумма и срок не изменятся.

❓6. Что происходит по окончании срока (10 или 20 лет)?

За 30–60 дней до истечения срока страховая уведомит вас о вариантах:

- оформить новый Term Life на следующий срок (с новым возрастом);

- перейти на пожизненный план (Whole Life / Universal Life) у партнёров UnitedHealthOne;

- или просто завершить действие полиса.

Важно: после истечения срока выплата не производится, если страховой случай не наступил.

❓7. Можно ли оформить полис на супруга или родителей?

Да. Любой совершеннолетний (18+) может оформить Life SafeGuard на супруга, родителя или партнёра — с их письменного согласия.

Платежи может вносить любой человек, указанный в полисе как Policy Owner.

❓8. Можно ли указать несколько получателей выплаты?

Да, можно указать неограниченное количество бенефициаров с распределением процентов, например:

- Супруг — 60 %

- Сын — 25 %

- Дочь — 15 %

Также рекомендуется назначить резервного получателя (contingent beneficiary) — на случай, если основной не сможет получить выплату.

❓9. Как влияет курение или хронические болезни?

Life SafeGuard различает два класса здоровья: Non-Smoker и Smoker.

Курильщики платят примерно на 25–35 % больше.

При хронических заболеваниях (диабет, гипертония, астма) решение принимается индивидуально — чаще всего без отказа, но с корректировкой ставки.

❓10. Покрывает ли полис смерть за границей?

Да, если вы — резидент США и полис активен на момент поездки.

Однако некоторые компании требуют, чтобы поездка не превышала 6 месяцев подряд.

Life SafeGuard покрывает случаи смерти за границей, если вы не покидали страну более 180 дней.

❓11. Можно ли отменить полис и вернуть деньги?

Да. Существует Free Look Period — 10–20 дней после выпуска полиса.

Если вы решите отказаться, страховая вернёт полную сумму первого взноса.

После этого отмена возможна в любое время без штрафов, но взносы за прошедшие месяцы не возвращаются.

❓12. Кто чаще всего оформляет Life SafeGuard?

- Семьи с ипотекой и детьми — чтобы перекрыть долги.

- Иммигранты и самозанятые — у кого нет страховки от работодателя.

- Люди 45–65 лет — для финансовой защиты супруга или родителей.

- Молодые клиенты 20–30 лет — как стартовый бюджетный полис ($25k–$50k).

❓13. Что делать, если не знаете, сколько нужно страхового покрытия?

Можно рассчитать самостоятельно по формуле «доход × 10 + долги»,

или просто написать нам — поможем рассчитать оптимальную сумму под ваш бюджет.

Нужна помощь со страховкой жизни?

Напишите нам — рассчитаем сумму и срок, подскажем цены и условия Life SafeGuard,

поможем оформить полис онлайн.

- ACA (Obamacare): как выбрать план, понять цифры и использовать OOP max в свою пользу

- ACA (Obamacare): покрытия, условия и как OOP max «спасает» при Emergency и госпитализации

- ACA (Обамакер) в 2026 году: преимущества, экономия и уверенность в завтрашнем дне

- ACA (Обамакер): как оформить медицинскую страховку, если супруги живут в разных штатах

- ACA Obamacare

- Accident Disability страхование на случай потери трудоспособности

- Ambetter во Флориде — планы, ACA Marketplace, клиники, аптеки и отзывы

- Ameritas Dental Insurance в Иллинойсе: выгоды и реальные цены

- Ameritas Dental Insurance в Калифорнии: доступное решение для дорогой стоматологии

- Ameritas Dental Insurance во Флориде: полные покрытия и цены

- Ameritas Dental Insurance на Гавайях: полные покрытия и цены

- Anthem PPO

- Apple Health (Medicaid) в Вашингтоне 2026: кому положен и что делать при отказе

- auto pay в страховом плане Aetna.

- Bronze-планы: минимальная премия, максимальная франшиза. Когда это разумно?

- Cigna во Флориде: страховые планы, клиники, аптеки, отзывы и рейтинги

- Coinsurance (процент соучастия): просто о главном

- Copay (коплата): фиксированный платёж за услугу — просто, предсказуемо, но с нюансами

- Deductible (франшиза) в медстраховании США: что это и как не переплачивать

- Dental ManhattanLife в Калифорнии — надёжное стоматологическое страхование без ожидания

- Emergency Medicaid

- Enrollment Period 2026 в Вирджинии успейте открыть себе медицинское страхование

- Enrollment Period California 2026

- EPO-планы: гибкость без «вне-сети». Когда EPO лучше, чем PPO и HMO

- Fidelis Care в Нью-Йорке (2026): Medicaid, Essential Plan и ACA Marketplace

- General Liability для клинингового бизнеса в штате Калифорнии

- General Liability для Хэндименов (handyman)

- Gold-планы: меньше расходов «на месте», больше предсказуемости

- HMO-планы: максимум экономии при дисциплине сети (особенно в Иллинойсе и Калифорнии)

- Homepage Все виды страхования в США

- ManhattanLife Dental Insurance в Иллинойсе: доступная стоматология и защита бюджета

- ManhattanLife Dental Insurance во Флориде: доступная стоматология и полное покрытие

- ManhattanLife Dental Insurance — Дентал ManhattanLife: покрытия, цены, оформление и личный кабинет

- ManhattanLife Dental в Калифорнии — полное руководство: цены, покрытия, клиники и реальные кейсы

- Medi-Cal в Калифорнии 2026: кому положен и что делать при отказе

- Medicaid (Медикейд) в Халландейле

- Medicaid в Вирджинии простыми словами

- Medicaid в Иллинойсе в 2026 году: кому положен и какие есть альтернативы

- Medicaid в Огайо и ACA Marketplace (Обамакер) в 2026 году

- Medicaid в США: что это, как получить и куда обратиться адреса и номера телефонов по штатам

- Medicaid в Техасе и альтернативы через ACA в 2026 году

- Medicaid во Флориде в 2026 году: кому положен и какие есть альтернативы при отказе

- Medicaid и ACA в Вирджинии (VA) в 2026 году

- Medicaid и ACA в Мичигане

- Medicaid и ACA в Нью-Джерси — 2026 год

- Medicaid и Marketplace Pennie в Пенсильвании — 2026 год

- Medicaid, Medi-Cal и грин-карта: риски и преимущества ACA (Obamacare)

- Medicare для иммигрантов 65+ и альтернатива ACA: полное руководство

- Medicare: планы, покрытия и важные правила

- Medicare: что это, кому полагается и как не получить штраф за позднюю регистрацию Part B

- Medi‑Cal в Калифорнии: полное руководство на 2025 год

- MetLife Dental Insurance в Нью-Йорке: почему выгодно иметь страховку

- Obamacare для студентов по визе F‑1 с нулевым доходом: полный разбор, риски и преимущества

- Open Enrollment 2026 по Obamacare (ACA): что ждать, изменения и документы

- Oscar Health во Флориде — планы, участие в ACA, клиники, аптеки, отзывы и рейтинг

- Out-of-Pocket Maximum (OOP max): ваш годовой «потолок» расходов

- Patriot Plus что входит и для кого эта страховка

- Platinum-планы: максимум защиты и минимальные расходы «на месте»

- POS-планы: «и PCP, и вне сеть» — гибрид HMO и PPO (особенно актуален в Иллинойсе)

- PPO vs EPO vs HMO: как выбрать медплан и не потерять в доступе к врачам

- PPO — Полное руководство

- PPO- Marketplace: сравнение частных PPO‑планов и Obamacare

- PPO-страховка Cigna во Флориде — как оформить и в чём её преимущества

- Privacy Policy

- Silver-планы: «золотая середина»

- UnitedHealthcare Dental Insurance в Техасе: доступная стоматология и реальные выгоды

- UnitedHealthcare Dental Insurance — Дентал UnitedHealthcare: покрытия, цены, оформление и личный кабинет

- UnitedHealthcare во Флориде: Медицинские планы, клиники, аптеки, отзывы, рейтинги и инструкция по оформлению

- Urgent Care или Emergency Room: куда обращаться без медицинской страховки

- Автострахование Geico во Флориде

- Автострахование в США

- Автострахование в США простыми словами

- Автострахование в Штате Флорида

- Аппендицит – признаки, диагностика, первые действия и стоимость операции без страховки и с медицинской страховкой

- Аптеки с которыми работают страховые компании в США

- Беременность и роды в США без страховки: цены и плюсы медицинской страховки

- Болезни дёсен и как их лечение покрывается стоматологической страховкой в США

- В каком штате лучше лечить зубы? Сильные стороны Флориды + почему дентальная страховка — маст-хэв

- В каком штате США автостраховка дешевле всего и почему: полный разбор по штатам (2025)

- Виды медицинского страхования доступные в штатах Иллинойс и Флорида

- Влияет ли на открытие медицинского страхования в США состояние здоровья и хронические заболевания?

- Все о Медицинском Страховании от 0$ для Граждан с LLC во Флориде и Иллинойсе

- Все покрытия автострахования в США

- Где бесплатно пройти анализы и обследования во Флориде

- Где и как сдать анализ крови без медицинской страховки в США

- Где и как сдать анализы без страховки в Вирджинии

- Где и как сдать анализы без страховки в Теннесси

- Где открыть медицинскую страховку студентам в штате Флорида и Иллинойс?

- Где пойти к терапевту без медицинской страховки в штате Вашингтон

- Где пройти бесплатное обследование в США — бесплатное обследование в США

- Где пройти МРТ в штате Вашингтон без медицинской страховки

- Где сдавать анализы в Техасе: цены, адреса (Quest/Labcorp) и когда выгоднее оформить ACA

- Где сдать анализ крови на сахар во Флориде без медицинской страховки

- Где сдать анализы в Калифорнии без страховки

- Где сдать анализы в Массачусетсе: цены без страховки и с ACA (Обамакер), адреса лабораторий

- Где сдать анализы в Мичигане: цены без страховки и с ACA (Обамакер), адреса лабораторий

- Где сдать анализы в Мэриленде: цены без страховки и с ACA (Обамакер), адреса лабораторий

- Где сдать анализы в Нью-Джерси: цены без страховки и с ACA (Обамакер), адреса лабораторий

- Где сдать анализы в Нью-Йорке: цены без страховки и с ACA (Обамакер), адреса лабораторий

- Где сдать анализы в Огайо (Ohio): цены без страховки, со страховкой ACA (Обамакер), адреса лабораторий и телефоны

- Где сдать анализы в Пенсильвании: цены без страховки и с ACA (Обамакер), адреса лабораторий

- Где сдать анализы в Северной Каролине: цены без страховки и с ACA (Обамакер), адреса лабораторий

- Где сдать анализы в Юте (Utah): цены без страховки и с ACA (Обамакер), адреса лабораторий

- Где сделать МРТ без страховки в Иллинойсе

- Где сделать МРТ во Флориде без медицинской страховки

- Где сделать УЗИ без страховки в Иллинойсе

- Где сделать УЗИ во Флориде без медицинской страховки

- Дента страхование UnitedHealthcare в штате Вашингтон (WA)

- Дентал страховка в США — зачем она нужна и как правильно пользоваться

- Дентал страховка честно простыми словами

- Детские доктора (Pediatric Doctors) страховая компания Aetna FL (Флорида)

- Детское стоматологическое страхование в США: цены, планы и клиники

- Диабет: Medicaid или Obamacare/ACA — что выгоднее?

- Для чего нужен Primary Care Provider и зачем проходить регулярный чек-ап

- До какого возраста есть возможность открытия медицинской страховки в Чикаго

- Задвоенное автострахование во Флориде

- Замена коронок по страховке: что реально покрывают UnitedHealthcare, Delta Dental, Aetna и Cigna

- Зачем нужна медицинская страховка в США ? Какие риски могут быть в случае ее отсутствия ?

- Зачем нужна страховка General Liability Handyman?

- Зубная боль: что делать сейчас и почему страховка по зубам — это выгода

- Зубные пломбы в США: сколько стоят без страховки и со страховкой

- Зубы мудрости: покрытие удаления страховкой и почему операция бывает сложной

- Импланты и страховка: почему покрытие начинается с 12-го месяца и что именно не оплачивают

- Инфаркт: первые признаки, что делать, лечение и цены по штатам

- К чему может привести госпитализация без медицинской страховки в США

- К чему может привести отсутствие медицинской страховки в США

- Как возраст, пол и семейное положение влияют на стоимость автостраховки

- Как записаться к хирургу-ортопеду во Флориде при травме плеча без страховки

- Как записываться к врачам по медицинской страховке открытой через ACA («Обамакер»): пошаговая инструкция и особенности планов

- Как зарегистрировать автомобиль во Флориде 2025.

- Как найти врача по страховке Anthem (Энсем) в США — шаг за шагом

- Как найти детских специалистов во Флориде и почему медицинская страховка играет решающую роль

- КАК НАЧАТЬ ПОЛЬЗОВАТЬСЯ МЕДИЦИНСКОЙ СТРАХОВКОЙ в США.

- Как обновить и продлить Medicaid для детей в штате Иллинойс

- Как отказаться от Medi‑Cal в Калифорнии

- Как оформить медицинскую страховку во Флориде через Marketplace в 2026 году

- Как пользоваться медицинской страховкой после её открытия?

- Как пользоваться стоматологической страховкой PPO после её открытия

- Как попасть на приём к врачу в Калифорнии без медицинской страховки

- Как попасть на прием к врачу в штате Иллинойс без медицинской страховки?

- Как попасть на прием к врачу в штате Флорида без медицинской страховки?

- Как попасть на приём к врачу во Флориде без медицинской страховки

- Как поставить автомобиль на регистрацию в другом штате США

- Как удешевить автостраховку ?

- Какие иммиграционные статусы подходят для оформления страховки Обамакер (ACA)

- Какие осмотры и обследования покрываются медицинским страхованием в США и их стоимость без страховки по штатам

- Какие планы частного страхования существуют

- Какие прививки покрывает медицинская страховка по программе Obamacare (ACA-планы)

- Какие формы нужны при подаче налоговой декларации в зависимости от медицинской страховки

- Какой план лучше для беременных во Флориде? Разбираемся в HMO и альтернативах

- Какую медицинскую страховку возможно открыть в США гражданам с туристическими визами?

- Калифорния: какой план лучше для беременных? Разбираемся в PPO и альтернативах

- Клеймы, поинты и кредитный рейтинг в автостраховании Флориды: как один неверный поворот может стоить вам тысячи долларов в год

- Компенсация медстраховки для водителей Uber, DoorDash, Amazon Flex в Калифорнии

- Крупные больницы и медицинские центры, с которыми работают страховые компании в США

- Лечение кариеса без страховки в США

- Лечение кариеса со страховкой или без: почему в первый год покрытие бывает только 15% и как сэкономить

- Лечение рака: Medicaid или Obamacare/ACA — что выгоднее?

- Лечение хронических заболеваний с помощью Obamacare (ACA)

- Лучшее Дентал Страхование 2025: Сравнение Планов Ameritas и Cigna

- Лучшее стоматологическое страхование США: сравнение планов MetLife, Cigna, Allstate и UnitedHealthcare

- Медицинская страхование для граждан находящихся в США нелегально по студенческим и туристическим визам

- Медицинская страховка ACA (Обамакер) в Калифорнии — какие иммиграционные статусы подходят

- Медицинская страховка L.A. Care Health Plan в Калифорнии

- Медицинская Страховка для граждан приехавших по программе U4U в штатах Флорида и Иллинойс

- Медицинская страховка Обамакер простыми словами

- Медицинское страхование

- Медицинское страхование в Калифорнии через Covered California

- Медицинское страхование в Миннесоте

- Медицинское страхование в Нью-Йорке: отказ в Fidelis Care и возможности Obamacare

- Медицинское страхование в Нью‑Йорке: что делать при отказе в Fidelis Care и какие есть альтернативы

- Медицинское страхование в США

- Медицинское страхование в США

- Медицинское страхование в США через страхового агента основные вопросы.

- Медицинское страхование в США: как выбрать и не переплатить

- Медицинское страхование в штате Вашингтон

- Медицинское страхование в штате Калифорния от 0$

- Медицинское страхование во Флориде и Иллинойсе: Обамакер (ACA) и Программы от 0 $ для граждан с SSN

- Медицинское страхование Минимальной Стоимости от 0$ для Граждан с TPS в штатах Флорида и Иллинойс

- Медицинское страхование Обамакер — когда страховка не поможет и когда поможет

- Мидвайф (акушерка) при родах: кто покрывает — Obamacare/ACA или Medicaid, и когда это отдельная услуга

- Минусы Medicaid во Флориде и Иллинойсе и чем лучше ACA (Обамакер)

- Можно ли застраховать в Обамакер только детей без страхования родителей?

- Можно ли иметь две медицинские страховки Обамакер в разных штатах?

- Начиная с какого и заканчивая каким возрастом возможно открытие медицинской страховки в Майами

- Нет медицинской страховки в США.

- О Компании Ben’s Insurance

- Обамакер (ACA) или Medicaid: Какая программа медицинского страхования подходит вам?

- Обамакер, Медикейд и Медикер: Какие различия и для кого какая медицинская страховка подходит?

- Обязательное медицинское страхование для жителей штата Калифорния. Какие штрафы ждут вас и как можно этого избежать в 2025 году?

- Обязательные осмотры детей перед школой и садиком

- Обязательные услуги (Essential Health Benefits)

- Онкомаркеры: зачем сдавать, как экономить со страховкой и где сдать без страховки

- Открыть медстраховку — это полдела. Важно уметь ею пользоваться

- Оформление стоматологической страховки от UHC самостоятельно

- Первые признаки инсульта и как действовать, если у вас ACA страхование (Oscar) во Флориде

- Первые шаги после приезда в США: что нужно сделать для здоровья – прививки, анализы, обследования, страховка

- Первые шаги при беременности в США со страховкой Obamacare (ACA)

- Периоды Open Enrollment и Special Enrollment

- План EPO в рамках страховки Обамакер (ACA)

- План PPO в рамках страховки Обамакер (ACA)

- Планы медицинского обслуживания Medicaid

- Планы медицинского страхования в США

- Подорожание медицинских услуг в США с 2026 года: почему медицинская страховка жизненно необходима

- Покрывает ли Fidelis Care мосты и протезы зубов в Нью-Йорке?

- Покрывает ли страховка Oscar Health тест на ВПЧ и где пройти обследование

- Покрытие Medicaid

- Получили отказ в Medicaid? Какая страховка может быть альтернативой ?

- Последствия отсутствия автострахования в США по штатам: штрафы, риски, рекомендации и реальные случаи

- Почему ManhattanLife Affordable Choice важно иметь даже если у вас уже есть Obamacare

- Почему автострахование во Флориде дорого ?

- Почему автостраховка важна: не ценой, а выплатами?

- Почему автостраховка стала дороже? Обзор 2025

- Почему в Нью-Йорке особенно важно иметь медицинскую страховку

- Почему важны Bodily Injury Liability и «медицинские» покрытия в автостраховке (даже если у вас есть медстраховка)

- Почему во Флориде важно иметь авто страховку, даже если авто не на ходу

- Почему дорожает автостраховка в США

- Почему медицинская страховка в США жизненно необходима

- Почему можно потерять субсидию на медицинскую страховку Marketplace и как её вернуть

- Почему нельзя иметь одновременно Obamacare АСА и Medicaid

- Почему скорая помощь в США отличается от стран СНГ

- Почему страховка для водителей до 25 лет на новый автомобиль в лизинге намного дороже

- Прививки от туберкулёза при приезде в США: цены, адреса и роль медицинской страховки

- Простуда и COVID-19: симптомы, тесты, лечение и стоимость

- Профилактическое обследование 2024 в Aetna- бесплатно!

- Роды в США ? ACA (Obamacare) или Medicaid? Цены без страховки по штатам и все анализы сколько будет стоить ?

- Руководство по страхованию Обамакер ACA в штатах Флорида и Иллинойс

- Русскоязычные врачи в Лос-Анджелесе: где найти помощь на родном языке

- Русскоязычные ЛОР-врачи во Флориде без страховки: адреса, цены и выгоды страховки

- Русскоязычный гастроэнтеролог во Флориде без страховки: адреса, цены и преимущества медицинской страховки

- Русскоязычный дерматолог во Флориде без страховки: адреса, цены и преимущества медицинской страховки

- Русскоязычный кардиолог в Иллинойсе без страховки: адреса, цены и преимущества медицинской страховки

- Русскоязычный кардиолог во Флориде без страховки: где искать, сколько стоит и почему страховка выгодна

- Русскоязычный ортопед во Флориде без страховки: адреса, цены и преимущества медицинской страховки

- Русскоязычный терапевт (Primary Care Provider, PCP) в Иллинойсе без страховки

- Русскоязычный эндокринолог во Флориде без страховки: адреса, цены и преимущества медицинской страховки

- Самые распространённые болезни в США : признаки, лечение, цены со страховкой и без

- Самые частые заболевания зубов и что реально покрывает Dental-страховка

- Сдать анализы крови в США без страховки: цены и адреса лабораторий

- Сколько стоит УЗИ (Ultrasound) в Иллинойсе — со страховкой и без

- Сколько стоит УЗИ во Флориде: со страховкой и без

- Сколько стоит чистка зубов во Флориде по городам: как часто делать и почему выгодна dental-страховка

- Сколько стоят операции в США без страховки и со страховкой

- Сложности поиска докторов и сдачи анализов без страховки в США

- Совместная декларация и разные Marketplace страховки: как объединить данные

- Сравнение Dental планов ManhattanLife и UnitedHealth

- Сравнение медицинских страховок в США: ACA (Obamacare), PremierAdvantage и Private PPO

- Сравнение оформления медицинской страховки через страхового агента и государственную биржу

- Сравнение планов медицинского страхования HMO и PPO

- Сравнение планов страхования Kaiser и Anthem

- Сравнение трёх лучших дентал планов 2026 года: Ameritas, ManhattanLife Denta и UnitedHealthcare Dental

- Сравнение: Страховка от работодателя или Obamacare — что выгоднее для семьи?

- Стоимость медицинских услуг в США без страховки — и почему страховка критически важн

- Стоимость операций без страховки в США и почему важно иметь страховой полис постоянно

- Стоматологическая страховка Mutual of Omaha: всё, что нужно знать

- Стоматологическая страховка в США: зачем нужна и что покрывает ?

- Стоматологическая страховка в США: как она помогает сохранить бюджет

- Стоматологическое страхование (dental insurance) в США

- Стоматологическое страхование для детей в США: цены без страховки, планы Cigna Dental и программы по штатам

- Стоматология в Medicaid Флориды: что покрывается, а что нет, и нужна ли частная Dental?

- Стоматология в США: почему так дорого и зачем нужно Dental Insurance

- Стоматология: всё о здоровье зубов, о ценах и о страховке дентал

- Страхование авто United Automobile: почему компанию несправедливо ругают?

- Страхование авто в Иллинойсе: Минимальное покрытие против полного

- Страхование авто с плохой историей вождения 2026 — Bristol West лучший выбор

- Страхование автомобилей в компании Bristol West

- Страхование автомобилей во Флориде с международными (интернациональными) правами: влияние на цену и как получение водительских прав штата?

- Страхование автомобиля в США

- Страхование автомобиля от National General

- Страхование вне маркетплейс без субсидии: PPO-планы от Cigna и Anthem в Калифорнии, Флориде и Иллинойсе

- Страхование для водно-спортивного чартерного бизнеса

- Страхование домашних животных в США

- Страхование жизни в США — Зачем оно нужно и как работает ?

- Страхование трака для перевозки прессы (почты) во Флориде

- Страховка в 2026 году: как разобраться в планах Bronze и Silver и не переплатить

- Страховка жизни. Виды страховки жизни в США 2025.

- Страховка на лизинговое авто во Флориде — сравнение BMW X3, Genesis GV70 и Mercedes GLC 300

- Субсидированная медицинская страховка (Обамакер) в штате Нью-Йорк

- Субсидированная медицинская страховка в США: Полное руководство на 2025 год

- Субсидированное страхование в Калифорнии, компенсации от Uber, DoorDash

- Телефоны и адреса страховых компаний США

- Топ-100 вопросов и ответов по автострахованию в США

- Топ-100 вопросов о медицинской страховке в США

- Топ-100 вопросов о стоматологической страховке в США

- Требования к PCP

- Флорида FL: 16-летний водитель не добавлен в полис — чем это грозит и как действовать

- Форма 1095-A: где её взять и зачем она нужна для страховки ACA (Обамакер)

- Цены на Частные Медицинские Страховки

- Частные страховые планы

- Часы работы и телефоны страховых компаний США.

- Что важно успеть сделать в Enrollment Period 2026, если у вас уже есть страховка

- Что делать при аварии в США: полное руководство

- Что делать при повышенном давлении в США и как обойтись без вызова скорой

- Что делать сразу после аварии во Флориде: пошаговая инструкция

- Что делать, если вы потеряли медицинскую страховку Medicaid?

- Что делать, если закончился срок Work Authorization, а у вас субсидированная страховка через Covered California

- Что делать, если мне отказали в Medicaid какие мои шаги ?

- Что делать, если страховка Obamacare (ACA Marketplace) во Флориде остановлена из-за документов

- Что может не покрывать стоматологическая страховка в США

- Что покрывает страхование Fidelis: Полный Гид по Страховке в Нью-Йорке

- Что происходит, если прийти в Emergency Room без медицинской страховки

- Что такое Hospital Indemnity Insurance и зачем она нужна

- Штраф за отсутствие медицинской страховки в Калифорнии!