General Liability для клинингового бизнеса в штате Калифорнии

General Liability (Commercial General Liability) специально для клининговых компаний в Калифорнии — от соло-клинеров до небольших LLC, работающих в жилых и коммерческих помещениях.

Что такое General Liability для клининга

General Liability (GL) — это базовая ответственность бизнеса перед третьими лицами. Для клининговых компаний в Калифорнии это ключевой полис, который защищает от финансовых потерь, если во время уборки будет:

- Повреждено имущество клиента (property damage);

- Причинён вред здоровью третьих лиц (bodily injury);

- Возникли претензии после завершения работ (products/completed operations);

- Возникли определённые риски, связанные с рекламой и репутацией (personal & advertising injury).

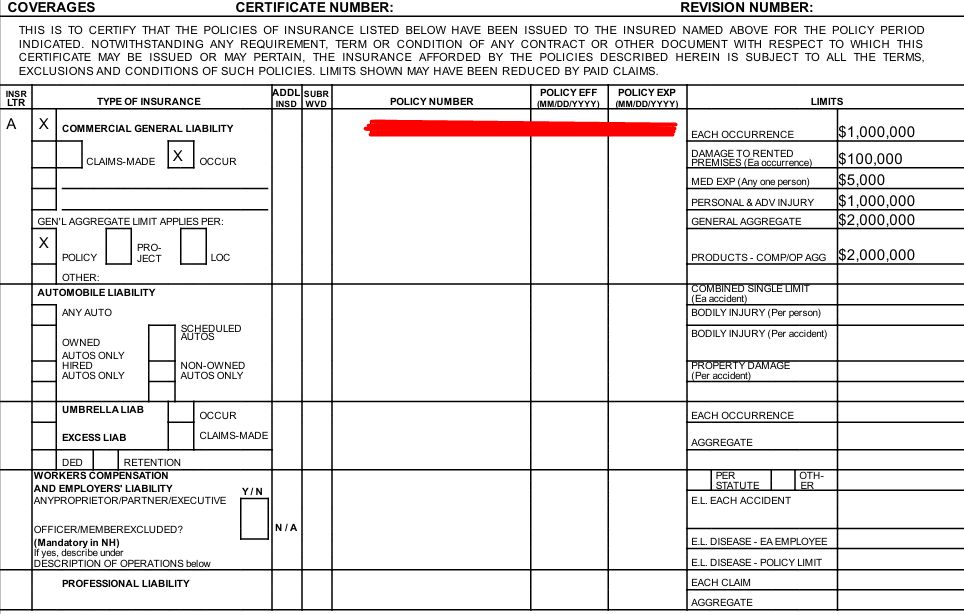

В одном из реальных полисов для клинингового бизнеса в Калифорнии указано:

лимит ответственности по каждому случаю — $1,000,000, общий агрегат — $2,000,000, лимит по продуктам и завершённым работам — $2,000,000, ущерб арендованному помещению — $100,000, медицинские выплаты — $5,000.

Эти цифры отражены в сертификате: «EACH OCCURRENCE $1,000,000… GENERAL AGGREGATE $2,000,000… PRODUCTS – COMP/OP AGG $2,000,000… DAMAGE TO RENTED PREMISES (Ea occurrence) $100,000… MED EXP (Any one person) $5,000».

Почему General Liability критически важна для клинингового бизнеса в Калифорнии

Клининговые компании ежедневно работают в домах, офисах, магазинах, на коммерческих объектах. Любая ошибка может привести к серьёзным расходам.

Основные риски для клининга

- Повреждение имущества клиента: разбитый стол, залитый паркет, испорченный ковёр или мраморная столешница из-за химии.

- Травмы третьих лиц: клиент или посетитель поскользнулся на мокром полу и получил травму.

- Ошибки, проявляющиеся после завершения работ: средство оставило пятна, покрытие пола разрушилось через несколько дней.

- Требования со стороны коммерческих объектов: бизнес-центры, property managers, банки и риэлторы часто не допускают подрядчика без действующего GL и COI.

Без General Liability одна ошибка сотрудника или подрядчика может привести к иску на десятки тысяч долларов и фактическому закрытию бизнеса.

Основные покрытия General Liability для клининга

1. Property Damage — ущерб имуществу клиента

Это ключевое покрытие для клининга, потому что работа ведётся внутри чужой собственности.

Покрывается, например:

- Мебель и декор: разбитые вазы, столы, зеркала, картины.

- Полы и покрытия: паркет, плитка, ковролин, ковры, ламинат.

- Техника: компьютеры, мониторы, POS-системы, бытовая техника.

- Инженерные системы: случайное повреждение розеток, проводки, спринклеров.

Пример: сотрудник пролил воду на ноутбук клиента — GL покрывает ремонт или замену.

2. Bodily Injury — травмы третьих лиц

Покрывает травмы, которые получили клиенты, посетители или другие третьи лица из-за вашей работы.

- Падение на мокром полу;

- Ожог от химического средства;

- Травма из-за оставленного инвентаря (швабра, ведро, пылесос).

Пример: клиент зашёл в офис во время уборки, поскользнулся на влажной плитке и сломал руку — страховая оплачивает лечение и возможный иск.

3. Personal & Advertising Injury

Менее очевидное, но важное покрытие:

- клевета и диффамация;

- ошибки в рекламе;

- случайное нарушение авторских прав (например, использование чужих фото в рекламе или соцсетях).

4. Products & Completed Operations — последствия после завершения работ

Покрывает ущерб, который проявился уже после того, как уборка была завершена.

Примеры:

- через сутки после уборки на мраморе проявились пятна от средства;

- через несколько дней покрытие пола начало отслаиваться после неправильной обработки.

5. Medical Payments — медицинские выплаты

Небольшое покрытие (часто $5,000), которое позволяет оплатить мелкие травмы без выяснения вины. Это удобно для быстрого урегулирования незначительных инцидентов.

Доход и его влияние на стоимость General Liability

Доход — один из ключевых факторов, по которому страховая оценивает риск. В одной из реальных заявок для клинингового бизнеса указано: «What is your estimated revenue over the next 12 months? 40000». Это типичный пример небольшого janitorial-бизнеса с низким уровнем риска.

Что показывает доход

- Объём работ: чем выше доход, тем больше объектов и часов уборки → выше вероятность инцидентов.

- Размер бизнеса: доход помогает понять масштаб компании и потенциальный уровень ответственности.

- Тип клиентов: высокий доход часто связан с коммерческими объектами, где риски и лимиты выше.

Как доход влияет на цену

- До $100,000 — минимальные ставки, типичный микробизнес или соло-клинер.

- $100,000–$250,000 — средний уровень риска, больше объектов и сотрудников.

- $250,000+ — повышенный риск, особенно при коммерческой уборке, работе на высоте, полировке полов и т.п.

Важно: страховая прямо указывает, что полис выдан на основании предоставленной информации: «We have relied on the accuracy of this information in order to issue your policy. If any of the items below are incorrect or have changed, please call us…». Занижение дохода может привести к пересчёту премии, отказу в продлении или даже отказу в выплате при серьёзном несоответствии.

Андеррайтинг: почему страховая задаёт столько вопросов

Андеррайтеру нужно понять реальный риск. Поэтому в заявке для клинингового бизнеса появляются десятки уточняющих вопросов — особенно в Калифорнии.

Тип работ: Residential, Commercial или Both

- Residential work: более низкий риск, меньше квадратуры, меньше ответственности.

- Commercial work: более высокий риск, больше людей, более дорогие интерьеры, строгие требования по лимитам и COI.

- Both: комбинированный риск, ставка обычно выше, чем только residential.

В примере заявки указано: «What type of work do you perform? Residential work». Это сразу снижает риск и стоимость.

Вопросы по видам деятельности

В Application Summary для janitorial-бизнеса перечислены вопросы:

- Construction, repair, or renovation?

- Boat or vehicle cleaning or detailing?

- Commercial laundry or dry cleaning?

- Pet or animal grooming?

- Mold remediation?

- Medical, healthcare or hazardous waste?

- Exterior work on buildings?

- Sandblasting?

- Fireproofing, fire restoration, flood/disaster recovery?

- Debris removal (кроме уборки за собой)? .

- Sewer or septic tank cleaning?

- Restaurant vents cleaning?

- Pest control, extermination, fumigation?

- Work with banks / asset managers (property preservation)?

- Industrial work?

Каждый «No» здесь — это снижение риска и подтверждение, что бизнес действительно является janitorial services, а не строительным, не промышленным и не высокоопасным.

Сотрудники, 1099 и их влияние на General Liability

В блоке «About your employees» в реальной заявке вам нужно дать ответы по сотрудникам

- How many employees do you currently have?

- How many owners does your business have?

- Estimated total payroll:

- Owner payroll:

- Does your business hire subcontractors?

ЕСЛИ ВЕЗДЕ ОТВЕТ НЕТ ИЛИ 1 ЧЕЛОВЕК Это означает, что фактически работает только владелец, без W‑2 сотрудников и без 1099-подрядчиков. Для андеррайтера это низкий риск.

Почему 1099 так важны для страховой

- 1099-подрядчики создают такой же риск, как сотрудники: они могут повредить имущество клиента или травмировать третьих лиц.

- Если у 1099 нет своей страховки, платить будет ваша компания.

- В Калифорнии часто встречается misclassification, когда работников оформляют как 1099, хотя они фактически W‑2.

Многие полисы содержат специальные исключения, например, «EXCLUSION – BODILY INJURY – ALL EMPLOYEES, VOLUNTEER WORKERS, TEMPORARY WORKERS, CASUAL LABORERS, CONTRACTORS, AND SUBCONTRACTORS», что означает: травмы работников, волонтёров и подрядчиков не покрываются GL — для этого нужен Workers Compensation.

Исключения в полисе General Liability для клининга

Даже при хороших лимитах полис содержит ряд стандартных исключений, особенно в программах для малого бизнеса (Harborway / Spinnaker и др.). Ниже — ключевые из них, которые критичны для клининга.

1. Total Pollution Exclusion (CG 21 49)

Полное исключение загрязнения. Не покрываются:

- химические выбросы и токсичные пары;

- загрязнение воздуха, воды или почвы;

- многие случаи, связанные с плесенью и токсичными веществами.

2. Fungi or Bacteria Exclusion (CG 21 67)

Не покрываются претензии, связанные с плесенью, грибком и бактериями. Если клиент обвинит компанию в появлении плесени после уборки — это, как правило, исключено.

3. Communicable Disease Exclusion (CG 21 32)

Исключаются претензии, связанные с передачей инфекционных заболеваний (включая COVID и другие вирусы).

4. Employment-Related Practices Exclusion (CG 21 47)

Не покрываются иски сотрудников по поводу дискриминации, харассмента, wrongful termination и т.п. Для этого нужен отдельный полис EPLI.

5. Exclusion — Bodily Injury to Employees, Contractors (HW GL 115 и аналогичные)

GL не покрывает травмы сотрудников, волонтёров, временных работников и подрядчиков. Для этого нужен Workers Compensation.

6. Exclusion — Subcontracted Work (HW GL 114)

Если бизнес активно использует субподрядчиков без собственной страховки и COI, страховая может отказать в выплате по претензиям, связанным с их работой.

7. Другие типичные исключения

- Unmanned Aircraft (CG 21 09): дроны не покрываются.

- Exterior Insulation and Finish Systems (CG 21 86): работа с EIFS исключена.

- Contractors Professional Liability (CG 22 79): не покрываются чисто профессиональные ошибки и консультации.

- Assault or Battery, Abuse or Molestation, Weapons, Asbestos, Lead, Silica: все эти риски обычно исключены отдельными эндорсментами.

COI (Certificate of Insurance): что он показывает и чего не показывает

Сертификат страхования (ACORD 25) — это документ, который вы предоставляете клиентам и property managers. Важно понимать, что он сам по себе не даёт прав на покрытие.

В типичном COI прямо указано: «THIS CERTIFICATE IS ISSUED AS A MATTER OF INFORMATION ONLY AND CONFERS NO RIGHTS UPON THE CERTIFICATE HOLDER. THIS CERTIFICATE OF INSURANCE DOES NOT CONSTITUTE A CONTRACT…». Это значит:

- COI не является полисом;

- COI не гарантирует выплату;

- все реальные условия — в полисе и эндорсментах.

Что важно смотреть в COI для клининга

- Лимиты: Each Occurrence, General Aggregate, Products/Completed Ops, Damage to Rented Premises, Medical Payments.

- Срок действия: Policy Eff / Policy Exp.

- Тип полиса: Commercial General Liability, Occurrence.

- Наличие Additional Insured и Waiver of Subrogation: в базовом COI часто их нет, они добавляются отдельными эндорсментами.

Риски при неверной информации в заявке

В Application Summary подчёркивается: «We have relied on the accuracy of this information in order to issue your policy. If any of the items below are incorrect or have changed, please call us…». Это юридически важная формулировка.

Что может произойти при искажении данных

- Пересчёт премии задним числом при выявлении более высокого дохода или большего объёма работ.

- Отказ в продлении при существенных расхождениях.

- Отказ в выплате по крупному иску, если выяснится, что тип работ, доход или наличие сотрудников/1099 были указаны неверно.

- Аннулирование полиса в случае умышленного искажения информации.

Примеры типичных проблем

- В заявке указано «Residential only», а фактически бизнес убирает офисы и магазины — при крупном коммерческом иске страховая может отказать.

- Указано «No subcontractors», но фактически используются 1099 без своей страховки — претензии по их работе могут быть исключены.

- Доход занижен в 2–3 раза — при проверке (особенно после крупного иска) страховая может пересчитать премию и оспорить покрытие.

Практические рекомендации для владельцев клинингового бизнеса в Калифорнии

- Честно указывайте доход и регулярно обновляйте его при росте бизнеса.

- Точно описывайте услуги: только janitorial, без construction, mold remediation, pest control и т.п., если их реально нет.

- Фиксируйте, где вы работаете: только residential или также commercial/industrial.

- Если используете 1099, собирайте COI с GL и, по возможности, Workers Comp.

- Следите за исключениями в полисе: pollution, fungi/bacteria, employees, subcontractors, professional liability и др.

- Храните копии COI и полиса и обновляйте их для клиентов и property managers.

- Сообщайте страховой о существенных изменениях: рост дохода, новые виды работ, появление сотрудников или субподрядчиков.

Часто задаваемые вопросы о General Liability для клининга в Калифорнии

Нужна ли General Liability, если я работаю один и только в домах?

Да. Даже соло-клинер несёт ответственность за ущерб имуществу и травмы третьих лиц. Residential-объекты тоже могут содержать дорогую технику, мебель и покрытия.

Покрывает ли GL кражу у клиента?

Нет. Для этого обычно используется Janitorial Bond (fidelity bond), а не General Liability.

Покрывает ли GL травмы моих сотрудников?

Нет. Травмы сотрудников, волонтёров и подрядчиков обычно исключены. Для этого нужен Workers Compensation.

Если у меня есть 1099, но у них нет своей страховки, GL меня защитит?

Не всегда. Многие полисы содержат исключения по субподрядчикам, а андеррайтер может считать это существенным увеличением риска. Правильный путь — требовать COI от каждого 1099.

Достаточно ли COI для клиента?

COI подтверждает наличие полиса и лимитов, но сам по себе не даёт прав на покрытие. Все реальные условия — в полисе и эндорсментах.

- ACA (Obamacare): как выбрать план, понять цифры и использовать OOP max в свою пользу

- ACA (Obamacare): покрытия, условия и как OOP max «спасает» при Emergency и госпитализации

- ACA (Обамакер) в 2026 году: преимущества, экономия и уверенность в завтрашнем дне

- ACA (Обамакер): как оформить медицинскую страховку, если супруги живут в разных штатах

- ACA Obamacare

- Accident Disability страхование на случай потери трудоспособности

- Ambetter во Флориде — планы, ACA Marketplace, клиники, аптеки и отзывы

- Ameritas Dental Insurance в Иллинойсе: выгоды и реальные цены

- Ameritas Dental Insurance в Калифорнии: доступное решение для дорогой стоматологии

- Ameritas Dental Insurance во Флориде: полные покрытия и цены

- Ameritas Dental Insurance на Гавайях: полные покрытия и цены

- Anthem PPO

- Apple Health (Medicaid) в Вашингтоне 2026: кому положен и что делать при отказе

- auto pay в страховом плане Aetna.

- Bronze-планы: минимальная премия, максимальная франшиза. Когда это разумно?

- Cigna во Флориде: страховые планы, клиники, аптеки, отзывы и рейтинги

- Coinsurance (процент соучастия): просто о главном

- Copay (коплата): фиксированный платёж за услугу — просто, предсказуемо, но с нюансами

- Deductible (франшиза) в медстраховании США: что это и как не переплачивать

- Dental ManhattanLife в Калифорнии — надёжное стоматологическое страхование без ожидания

- Emergency Medicaid

- Enrollment Period 2026 в Вирджинии успейте открыть себе медицинское страхование

- Enrollment Period California 2026

- EPO-планы: гибкость без «вне-сети». Когда EPO лучше, чем PPO и HMO

- Fidelis Care в Нью-Йорке (2026): Medicaid, Essential Plan и ACA Marketplace

- General Liability Insurance для Nail Services во Флориде

- General Liability Insurance для мобильного сервиса по замене автостёкол во Флориде

- General Liability для клинингового бизнеса в штате Калифорнии

- General Liability для Хэндименов (handyman)

- Gold-планы: меньше расходов «на месте», больше предсказуемости

- HMO-планы: максимум экономии при дисциплине сети (особенно в Иллинойсе и Калифорнии)

- Homepage Все виды страхования в США

- ManhattanLife Dental Insurance в Иллинойсе: доступная стоматология и защита бюджета

- ManhattanLife Dental Insurance во Флориде: доступная стоматология и полное покрытие

- ManhattanLife Dental Insurance — Дентал ManhattanLife: покрытия, цены, оформление и личный кабинет

- ManhattanLife Dental в Калифорнии — полное руководство: цены, покрытия, клиники и реальные кейсы

- Medi-Cal в Калифорнии 2026: кому положен и что делать при отказе

- Medicaid (Медикейд) в Халландейле

- Medicaid в Вирджинии простыми словами

- Medicaid в Иллинойсе в 2026 году: кому положен и какие есть альтернативы

- Medicaid в Огайо и ACA Marketplace (Обамакер) в 2026 году

- Medicaid в США: что это, как получить и куда обратиться адреса и номера телефонов по штатам

- Medicaid в Техасе и альтернативы через ACA в 2026 году

- Medicaid во Флориде в 2026 году: кому положен и какие есть альтернативы при отказе

- Medicaid и ACA в Вирджинии (VA) в 2026 году

- Medicaid и ACA в Мичигане

- Medicaid и ACA в Нью-Джерси — 2026 год

- Medicaid и Marketplace Pennie в Пенсильвании — 2026 год

- Medicaid, Medi-Cal и грин-карта: риски и преимущества ACA (Obamacare)

- Medicare для иммигрантов 65+ и альтернатива ACA: полное руководство

- Medicare: планы, покрытия и важные правила

- Medicare: что это, кому полагается и как не получить штраф за позднюю регистрацию Part B

- Medi‑Cal в Калифорнии: полное руководство на 2025 год

- MetLife Dental Insurance в Нью-Йорке: почему выгодно иметь страховку

- Obamacare для студентов по визе F‑1 с нулевым доходом: полный разбор, риски и преимущества

- Open Enrollment 2026 по Obamacare (ACA): что ждать, изменения и документы

- Oscar Health во Флориде — планы, участие в ACA, клиники, аптеки, отзывы и рейтинг

- Out-of-Pocket Maximum (OOP max): ваш годовой «потолок» расходов

- Patriot Plus что входит и для кого эта страховка

- Platinum-планы: максимум защиты и минимальные расходы «на месте»

- POS-планы: «и PCP, и вне сеть» — гибрид HMO и PPO (особенно актуален в Иллинойсе)

- PPO vs EPO vs HMO: как выбрать медплан и не потерять в доступе к врачам

- PPO — Полное руководство

- PPO- Marketplace: сравнение частных PPO‑планов и Obamacare

- PPO-страховка Cigna во Флориде — как оформить и в чём её преимущества

- Privacy Policy

- Silver-планы: «золотая середина»

- UnitedHealthcare Dental Insurance в Техасе: доступная стоматология и реальные выгоды

- UnitedHealthcare Dental Insurance — Дентал UnitedHealthcare: покрытия, цены, оформление и личный кабинет

- UnitedHealthcare во Флориде: Медицинские планы, клиники, аптеки, отзывы, рейтинги и инструкция по оформлению

- Urgent Care или Emergency Room: куда обращаться без медицинской страховки

- Автострахование Geico во Флориде

- Автострахование в США

- Автострахование в США простыми словами

- Автострахование в штате Пенсильвания: Полное руководство 2026

- Автострахование в Штате Флорида

- Аппендицит – признаки, диагностика, первые действия и стоимость операции без страховки и с медицинской страховкой

- Аптеки с которыми работают страховые компании в США

- Беременность и роды в США без страховки: цены и плюсы медицинской страховки

- Болезни дёсен и как их лечение покрывается стоматологической страховкой в США

- В каком штате лучше лечить зубы? Сильные стороны Флориды + почему дентальная страховка — маст-хэв

- В каком штате США автостраховка дешевле всего и почему: полный разбор по штатам (2025)

- Виды медицинского страхования доступные в штатах Иллинойс и Флорида

- Влияет ли на открытие медицинского страхования в США состояние здоровья и хронические заболевания?

- Все о Медицинском Страховании от 0$ для Граждан с LLC во Флориде и Иллинойсе

- Все покрытия автострахования в США

- Где бесплатно пройти анализы и обследования во Флориде

- Где и как сдать анализ крови без медицинской страховки в США

- Где и как сдать анализы без страховки в Вирджинии

- Где и как сдать анализы без страховки в Теннесси

- Где открыть медицинскую страховку студентам в штате Флорида и Иллинойс?

- Где пойти к терапевту без медицинской страховки в штате Вашингтон

- Где пройти бесплатное обследование в США — бесплатное обследование в США

- Где пройти МРТ в штате Вашингтон без медицинской страховки

- Где сдавать анализы в Техасе: цены, адреса (Quest/Labcorp) и когда выгоднее оформить ACA

- Где сдать анализ крови на сахар во Флориде без медицинской страховки

- Где сдать анализы в Калифорнии без страховки

- Где сдать анализы в Массачусетсе: цены без страховки и с ACA (Обамакер), адреса лабораторий

- Где сдать анализы в Мичигане: цены без страховки и с ACA (Обамакер), адреса лабораторий

- Где сдать анализы в Мэриленде: цены без страховки и с ACA (Обамакер), адреса лабораторий

- Где сдать анализы в Нью-Джерси: цены без страховки и с ACA (Обамакер), адреса лабораторий

- Где сдать анализы в Нью-Йорке: цены без страховки и с ACA (Обамакер), адреса лабораторий

- Где сдать анализы в Огайо (Ohio): цены без страховки, со страховкой ACA (Обамакер), адреса лабораторий и телефоны

- Где сдать анализы в Пенсильвании: цены без страховки и с ACA (Обамакер), адреса лабораторий

- Где сдать анализы в Северной Каролине: цены без страховки и с ACA (Обамакер), адреса лабораторий

- Где сдать анализы в Юте (Utah): цены без страховки и с ACA (Обамакер), адреса лабораторий

- Где сделать МРТ без страховки в Иллинойсе

- Где сделать МРТ во Флориде без медицинской страховки

- Где сделать УЗИ без страховки в Иллинойсе

- Где сделать УЗИ во Флориде без медицинской страховки

- Дента страхование UnitedHealthcare в штате Вашингтон (WA)

- Дентал страховка в США — зачем она нужна и как правильно пользоваться

- Дентал страховка честно простыми словами

- Детские доктора (Pediatric Doctors) страховая компания Aetna FL (Флорида)

- Детское стоматологическое страхование в США: цены, планы и клиники

- Дешевая медицинская страховка в США: Marketplace (Обамакер)

- Диабет: Medicaid или Obamacare/ACA — что выгоднее?

- Для чего нужен Primary Care Provider и зачем проходить регулярный чек-ап

- До какого возраста есть возможность открытия медицинской страховки в Чикаго

- Задвоенное автострахование во Флориде

- Замена коронок по страховке: что реально покрывают UnitedHealthcare, Delta Dental, Aetna и Cigna

- Зачем нужна медицинская страховка в США ? Какие риски могут быть в случае ее отсутствия ?

- Зачем нужна страховка General Liability Handyman?

- Зубная боль: что делать сейчас и почему страховка по зубам — это выгода

- Зубные пломбы в США: сколько стоят без страховки и со страховкой

- Зубы мудрости: покрытие удаления страховкой и почему операция бывает сложной

- Импланты и страховка: почему покрытие начинается с 12-го месяца и что именно не оплачивают

- Инфаркт: первые признаки, что делать, лечение и цены по штатам

- К чему может привести госпитализация без медицинской страховки в США

- К чему может привести отсутствие медицинской страховки в США

- Как возраст, пол и семейное положение влияют на стоимость автостраховки

- Как записаться к хирургу-ортопеду во Флориде при травме плеча без страховки

- Как записываться к врачам по медицинской страховке открытой через ACA («Обамакер»): пошаговая инструкция и особенности планов

- Как записываться к врачам при HMO, EPO и PPO страховании: полное руководство для всех штатов США

- Как зарегистрировать автомобиль во Флориде 2025.

- Как найти врача по страховке Anthem (Энсем) в США — шаг за шагом

- Как найти детских специалистов во Флориде и почему медицинская страховка играет решающую роль

- КАК НАЧАТЬ ПОЛЬЗОВАТЬСЯ МЕДИЦИНСКОЙ СТРАХОВКОЙ в США.

- Как обновить и продлить Medicaid для детей в штате Иллинойс

- Как отказаться от Medi‑Cal в Калифорнии

- Как оформить медицинскую страховку во Флориде через Marketplace в 2026 году

- Как пользоваться медицинской страховкой после её открытия?

- Как пользоваться стоматологической страховкой PPO после её открытия

- Как попасть на приём к врачу в Калифорнии без медицинской страховки

- Как попасть на прием к врачу в штате Иллинойс без медицинской страховки?

- Как попасть на прием к врачу в штате Флорида без медицинской страховки?

- Как попасть на приём к врачу во Флориде без медицинской страховки

- Как поставить автомобиль на регистрацию в другом штате США

- Как удешевить автостраховку ?

- Какие иммиграционные статусы подходят для оформления страховки Обамакер (ACA)

- Какие осмотры и обследования покрываются медицинским страхованием в США и их стоимость без страховки по штатам

- Какие планы частного страхования существуют

- Какие прививки покрывает медицинская страховка по программе Obamacare (ACA-планы)

- Какие формы нужны при подаче налоговой декларации в зависимости от медицинской страховки

- Какой план лучше для беременных во Флориде? Разбираемся в HMO и альтернативах

- Какую медицинскую страховку возможно открыть в США гражданам с туристическими визами?

- Калифорния: какой план лучше для беременных? Разбираемся в PPO и альтернативах

- Клеймы, поинты и кредитный рейтинг в автостраховании Флориды: как один неверный поворот может стоить вам тысячи долларов в год

- Компенсация медстраховки для водителей Uber, DoorDash, Amazon Flex в Калифорнии

- Крупные больницы и медицинские центры, с которыми работают страховые компании в США

- Лечение кариеса без страховки в США

- Лечение кариеса со страховкой или без: почему в первый год покрытие бывает только 15% и как сэкономить

- Лечение рака по Obamacare во Флориде

- Лечение рака: Medicaid или Obamacare/ACA — что выгоднее?

- Лечение хронических заболеваний с помощью Obamacare (ACA)

- Лучшее Дентал Страхование 2025: Сравнение Планов Ameritas и Cigna

- Лучшее стоматологическое страхование США: сравнение планов MetLife, Cigna, Allstate и UnitedHealthcare

- Медицинская страхование для граждан находящихся в США нелегально по студенческим и туристическим визам

- Медицинская страховка ACA (Обамакер) в Калифорнии — какие иммиграционные статусы подходят

- Медицинская страховка L.A. Care Health Plan в Калифорнии

- Медицинская Страховка для граждан приехавших по программе U4U в штатах Флорида и Иллинойс

- Медицинская страховка Обамакер простыми словами

- Медицинское страхование

- Медицинское страхование в Калифорнии через Covered California

- Медицинское страхование в Миннесоте

- Медицинское страхование в Нью-Йорке: отказ в Fidelis Care и возможности Obamacare

- Медицинское страхование в Нью‑Йорке: что делать при отказе в Fidelis Care и какие есть альтернативы

- Медицинское страхование в США

- Медицинское страхование в США

- Медицинское страхование в США через страхового агента основные вопросы.

- Медицинское страхование в США: как выбрать и не переплатить

- Медицинское страхование в штате Вашингтон

- Медицинское страхование в штате Калифорния от 0$

- Медицинское страхование во Флориде и Иллинойсе: Обамакер (ACA) и Программы от 0 $ для граждан с SSN

- Медицинское страхование Минимальной Стоимости от 0$ для Граждан с TPS в штатах Флорида и Иллинойс

- Медицинское страхование Обамакер — когда страховка не поможет и когда поможет

- Мидвайф (акушерка) при родах: кто покрывает — Obamacare/ACA или Medicaid, и когда это отдельная услуга

- Минусы Medicaid во Флориде и Иллинойсе и чем лучше ACA (Обамакер)

- Можно ли застраховать в Обамакер только детей без страхования родителей?

- Можно ли иметь две медицинские страховки Обамакер в разных штатах?

- Начиная с какого и заканчивая каким возрастом возможно открытие медицинской страховки в Майами

- Нет медицинской страховки в США.

- О Компании Ben’s Insurance

- Обамакер (ACA) или Medicaid: Какая программа медицинского страхования подходит вам?

- Обамакер, Медикейд и Медикер: Какие различия и для кого какая медицинская страховка подходит?

- Обязательное медицинское страхование для жителей штата Калифорния. Какие штрафы ждут вас и как можно этого избежать в 2025 году?

- Обязательные осмотры детей перед школой и садиком

- Обязательные услуги (Essential Health Benefits)

- Онкомаркеры: зачем сдавать, как экономить со страховкой и где сдать без страховки

- ОНЛАЙН‑КАЛЬКУЛЯТОР АВТОСТРАХОВАНИЯ США

- Открыть медстраховку — это полдела. Важно уметь ею пользоваться

- Оформление стоматологической страховки от UHC самостоятельно

- Первые признаки инсульта и как действовать, если у вас ACA страхование (Oscar) во Флориде

- Первые шаги после приезда в США: что нужно сделать для здоровья – прививки, анализы, обследования, страховка

- Первые шаги при беременности в США со страховкой Obamacare (ACA)

- Периоды Open Enrollment и Special Enrollment

- План EPO в рамках страховки Обамакер (ACA)

- План PPO в рамках страховки Обамакер (ACA)

- Планы медицинского обслуживания Medicaid

- Планы медицинского страхования в США

- Подорожание медицинских услуг в США с 2026 года: почему медицинская страховка жизненно необходима

- Поиск врачей по страховым планам в США

- Покрывает ли Fidelis Care мосты и протезы зубов в Нью-Йорке?

- Покрывает ли страховка Oscar Health тест на ВПЧ и где пройти обследование

- Покрытие Medicaid

- Получили отказ в Medicaid? Какая страховка может быть альтернативой ?

- Последствия отсутствия автострахования в США по штатам: штрафы, риски, рекомендации и реальные случаи

- Почему ManhattanLife Affordable Choice важно иметь даже если у вас уже есть Obamacare

- Почему автострахование во Флориде дорого ?

- Почему автостраховка важна: не ценой, а выплатами?

- Почему автостраховка стала дороже? Обзор 2025

- Почему в Нью-Йорке особенно важно иметь медицинскую страховку

- Почему важны Bodily Injury Liability и «медицинские» покрытия в автостраховке (даже если у вас есть медстраховка)

- Почему во Флориде важно иметь авто страховку, даже если авто не на ходу

- Почему дорожает автостраховка в США

- Почему иногда лучше не подавать клейм в страховую компанию после аварии ?

- Почему лекарства могут не покрываться страховкой: правила покрытий рецептов в США

- Почему медицинская страховка в США жизненно необходима

- Почему медицинская страховка через Marketplace может быть выгоднее, чем Group Insurance — даже без субсидии

- Почему можно потерять субсидию на медицинскую страховку Marketplace и как её вернуть

- Почему нельзя иметь одновременно Obamacare АСА и Medicaid

- Почему скорая помощь в США отличается от стран СНГ

- Почему стоматическая страховка Ameritas — это необходимость для каждой семьи

- Почему страховка для водителей до 25 лет на новый автомобиль в лизинге намного дороже

- Прививки от туберкулёза при приезде в США: цены, адреса и роль медицинской страховки

- Простуда и COVID-19: симптомы, тесты, лечение и стоимость

- Профилактическое обследование 2024 в Aetna- бесплатно!

- Роды в США ? ACA (Obamacare) или Medicaid? Цены без страховки по штатам и все анализы сколько будет стоить ?

- Руководство по страхованию Обамакер ACA в штатах Флорида и Иллинойс

- Русскоязычные врачи в Лос-Анджелесе: где найти помощь на родном языке

- Русскоязычные ЛОР-врачи во Флориде без страховки: адреса, цены и выгоды страховки

- Русскоязычный гастроэнтеролог во Флориде без страховки: адреса, цены и преимущества медицинской страховки

- Русскоязычный дерматолог во Флориде без страховки: адреса, цены и преимущества медицинской страховки

- Русскоязычный кардиолог в Иллинойсе без страховки: адреса, цены и преимущества медицинской страховки

- Русскоязычный кардиолог во Флориде без страховки: где искать, сколько стоит и почему страховка выгодна

- Русскоязычный ортопед во Флориде без страховки: адреса, цены и преимущества медицинской страховки

- Русскоязычный терапевт (Primary Care Provider, PCP) в Иллинойсе без страховки

- Русскоязычный эндокринолог во Флориде без страховки: адреса, цены и преимущества медицинской страховки

- Самые распространённые болезни в США : признаки, лечение, цены со страховкой и без

- Самые частые заболевания зубов и что реально покрывает Dental-страховка

- Сдать анализы крови в США без страховки: цены и адреса лабораторий

- Сколько стоит УЗИ (Ultrasound) в Иллинойсе — со страховкой и без

- Сколько стоит УЗИ во Флориде: со страховкой и без

- Сколько стоит чистка зубов во Флориде по городам: как часто делать и почему выгодна dental-страховка

- Сколько стоят операции в США без страховки и со страховкой

- Сложности поиска докторов и сдачи анализов без страховки в США

- Совместная декларация и разные Marketplace страховки: как объединить данные

- Сравнение Dental планов ManhattanLife и UnitedHealth

- Сравнение медицинских страховок в США: ACA (Obamacare), PremierAdvantage и Private PPO

- Сравнение оформления медицинской страховки через страхового агента и государственную биржу

- Сравнение планов медицинского страхования HMO и PPO

- Сравнение планов страхования Kaiser и Anthem

- Сравнение трёх лучших дентал планов 2026 года: Ameritas, ManhattanLife Denta и UnitedHealthcare Dental

- Сравнение: Страховка от работодателя или Obamacare — что выгоднее для семьи?

- Стоимость медицинских услуг в США без страховки — и почему страховка критически важн

- Стоимость операций без страховки в США и почему важно иметь страховой полис постоянно

- Стоматологическая страховка Mutual of Omaha: всё, что нужно знать

- Стоматологическая страховка в США: зачем нужна и что покрывает ?

- Стоматологическая страховка в США: как она помогает сохранить бюджет

- Стоматологическое страхование (dental insurance) в США

- Стоматологическое страхование для детей в США: цены без страховки, планы Cigna Dental и программы по штатам

- Стоматология в Medicaid Флориды: что покрывается, а что нет, и нужна ли частная Dental?

- Стоматология в США: почему так дорого и зачем нужно Dental Insurance

- Стоматология: всё о здоровье зубов, о ценах и о страховке дентал

- Страхование авто United Automobile: почему компанию несправедливо ругают?

- Страхование авто в Иллинойсе: Минимальное покрытие против полного

- Страхование авто с плохой историей вождения 2026 — Bristol West лучший выбор

- Страхование автомобилей в компании Bristol West

- Страхование автомобилей во Флориде с международными (интернациональными) правами: влияние на цену и как получение водительских прав штата?

- Страхование автомобиля в США

- Страхование автомобиля от National General

- Страхование вне маркетплейс без субсидии: PPO-планы от Cigna и Anthem в Калифорнии, Флориде и Иллинойсе

- Страхование для водно-спортивного чартерного бизнеса

- Страхование домашних животных в США

- Страхование жизни в США — Зачем оно нужно и как работает ?

- Страхование трака для перевозки прессы (почты) во Флориде

- Страховка в 2026 году: как разобраться в планах Bronze и Silver и не переплатить

- Страховка жизни. Виды страховки жизни в США 2025.

- Страховка на лизинговое авто во Флориде — сравнение BMW X3, Genesis GV70 и Mercedes GLC 300

- Субсидированная медицинская страховка (Обамакер) в штате Нью-Йорк

- Субсидированная медицинская страховка в США: Полное руководство на 2025 год

- Субсидированное страхование в Калифорнии, компенсации от Uber, DoorDash

- Телефоны и адреса страховых компаний США

- Топ-100 вопросов и ответов по автострахованию в США

- Топ-100 вопросов о медицинской страховке в США

- Топ-100 вопросов о стоматологической страховке в США

- Требования к PCP

- Флорида FL: 16-летний водитель не добавлен в полис — чем это грозит и как действовать

- Флюорография и рентген лёгких в США

- Форма 1095-A: где её взять и зачем она нужна для страховки ACA (Обамакер)

- Цены на Частные Медицинские Страховки

- Частные страховые планы

- Часы работы и телефоны страховых компаний США.

- Что важно успеть сделать в Enrollment Period 2026, если у вас уже есть страховка

- Что делать при аварии в США: полное руководство

- Что делать при повышенном давлении в США и как обойтись без вызова скорой

- Что делать сразу после аварии во Флориде: пошаговая инструкция

- Что делать, если вы потеряли медицинскую страховку Medicaid?

- Что делать, если закончился срок Work Authorization, а у вас субсидированная страховка через Covered California

- Что делать, если мне отказали в Medicaid какие мои шаги ?

- Что делать, если страховка Obamacare (ACA Marketplace) во Флориде остановлена из-за документов

- Что может не покрывать стоматологическая страховка в США

- Что покрывает страхование Fidelis: Полный Гид по Страховке в Нью-Йорке

- Что происходит, если прийти в Emergency Room без медицинской страховки

- Что такое Hospital Indemnity Insurance и зачем она нужна

- Штраф за отсутствие медицинской страховки в Калифорнии!